El presidente de la República denunció la existencia de un “bloqueo financiero” contra el país, pero economistas y especialistas señalan que la severa caída del petróleo aunada a los desequilibrios que arrastraba la economía explican que se haya disparado la percepción de riesgo sobre Venezuela.

La caída de los precios petroleros ha encendido las alarmas de los mercados internacionales con respecto a la economía nacional. Mientras la cotización del crudo continúa desplomándose e impactando a los bonos venezolanos, el riesgo país va en ascenso.

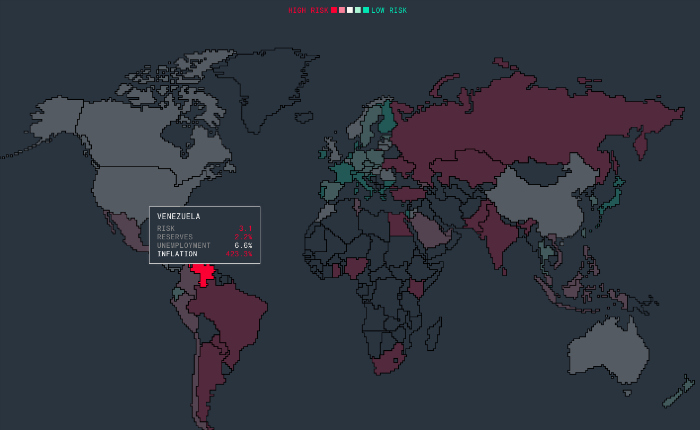

De acuerdo al Emerging Markets Bonds Index (Embi+), elaborado por JP Morgan, Venezuela tiene el riesgo país más alto del mundo. Este índice mide el diferencial entre la tasa de interés que pagan los bonos del tesoro de los Estados Unidos y los bonos en dólares emitidos por países emergentes. Venezuela cierra la segunda semana de diciembre con un índice de más de 2.600 puntos, por lo cual tendría que cancelar un interés de más de 20 puntos porcentuales por encima de lo que paga Estados Unidos, la nación que se financia al menor costo.

«Han puesto el riesgo país Venezuela como el más alto del mundo. Tenemos más riesgo país que otros que están en guerra», dijo Nicolás Maduro el pasado 8 de diciembre.

El jefe de Estado denunció un “bloqueo financiero” que impediría al país obtener recursos en un momento en que los ingresos por exportaciones petroleras están disminuyendo.

“Venezuela tiene, hoy por hoy, un bloqueo financiero para impedirnos acceder al financiamiento que necesitamos para superar parte de la merma del ingreso petrolero (…) Si vamos por allí a pedir 100 millones de dólares prestados para hacer una inversión en el metro o mantener las inversiones de las nuevas industrias, a un país le cobran 5, 8 ó 9% de interés y a Venezuela le quieren cobrar 35%», se quejó el mandatario.

¿Por qué Venezuela posee el riesgo país más elevado del mundo? Asdrúbal Oliveros, economista y director de la firma Econanalítica, señala que “no hay ninguna conspiración” detrás del riesgo que perciben los mercados, sino que obedece a las consecuencias de factores económicos “estructurales” y “coyunturales” que inciden en las expectativas de los inversionistas con respecto a los bonos venezolanos.

La dependencia del petróleo es uno de esos “factores estructurales del riesgo país”, más aún cuando se ha iniciado un ciclo petrolero a la baja. “La economía depende del petróleo, que es muy volátil. Hace meses nadie hablaba de estos precios que vemos ahora y no tenemos fondos de estabilización, ni ahorro, se ha exacerbado la dependencia del petróleo”, destaca Oliveros.

En la primera semana de diciembre el precio del barril cerró en 61,92 dólares y completó 13 semanas consecutivas perdiendo valor. De acuerdo a los datos del ministerio de Petróleo y Minería, el precio promedio del barril venezolano en agosto fue de 91,74 dólares y en noviembre fue de 70,17 dólares, lo que supone un bajón de 23,5%. Esto se traduce en una considerable disminución de los ingresos que no pasa desadvertida para los inversionistas.

Ese descenso no sólo tiene efectos en la balanza de pagos en la medida en que supone menos recursos para cubrir importaciones y los compromisos de deuda externa, sino que además tiene impactos fiscales en una economía que cerrará 2014 con un déficit fiscal de 20%, según las proyecciones de Econalítica. “De acuerdo a nuestros cálculos se necesita un barril a 120 dólares para equilibrar las cuentas públicas”, acota Oliveros.

La alta inflación, una contracción de la economía que rondará el 4% para el cierre de año, la opacidad del Banco Central de Venezuela para divulgar los datos oficiales, la deuda comercial del Gobierno nacional con el sector privado por concepto de importaciones no liquidadas son otras de las debilidades que atraviesa la economía y explican el elevado riesgo país de Venezuela. El director de Econalítica lanza, además, otro elemento y es el relacionado con la “percepción de que esta es una economía sin rumbo” debido a la ausencia de medidas para corregir los desequilibrios. “Venezuela tiene indicadores macroeconómicos muy malos, pero es más fácil decir que es una conspiración a corregir esas distorsiones”, indica Oliveros.

Un analista de los bonos venezolanos, que prefirió reservar su identidad, coincide con ese criterio. Indica que los mercados estaban esperando desde hace meses medidas de ajuste, pero estas no llegaron y ahora la vulnerabilidad es mayor por la caída en la cotización del rubro que aporta 97% de las divisas que entran al país. “El mercado lo que quiere es que haya la mayor transparencia posible y eso no está ocurriendo, sólo hay señales negativas”.

Asegura que culpar a las calificadoras de riesgo es un paso que puede acrecentar aún más los temores. “La gente con esas palabras (de Nicolás Maduro) puede dudar sobre el compromiso de pago que pueda haber”. El analista explica que si hoy Venezuela emitiera un bono a 2018 tendría que pagar un 30% de interés por ese financiamiento y sería de 20% para una emisión a 2040.

Destaca también que el desplome del petróleo trae consigo un golpe a los bonos venezolanos, que agrava lo que venía ocurriendo en las últimas semanas. A modo de ejemplo, precisó que el bono Pdvsa 2022 se cotizó el 17 de septiembre al 82% de su valor, pero al 10 de diciembre estaba al 48%. “Los bonos han bajado independientemente de que las calificadoras hayan hablado”. Aunque la posibilidad de un default o cesación de pagos aún se ve como algo lejano entre los inversionistas, esa percepción podría cambiar dependiendo de las soluciones que el Gobierno nacional tome para rectificar los desajustes.

Los chinos también vieron riesgo. Las señales de alerta no sólo provienen de las calificadoras norteamericanas. Desde China, país al que el Gobierno venezolano considera un aliado, también vieron los peligros de la economía local desde hace meses.

La principal calificadora de esa nación, Dagong Global Credit -fundada con el acuerdo conjunto del Banco del Pueblo y la Comisión de Comercio y Economía del Estado-, dijo en agosto que había un elevado riesgo en el corto y mediano plazo. Esa calificadora degradó la calificación de Venezuela desde BB+ a BB- el pasado 1 de julio.

El reporte de Dagong señalaba que graves desequilibrios macroeconómicos provocarían una recesión en el corto plazo y exacerbarían el malestar social. Se detallaba que un elevado déficit fiscal, la insuficiencia de reservas internacionales y las presiones para una significativa devaluación de la moneda contribuirían a una evidente tendencia de disminución en la solvencia del Gobierno, tanto en moneda local como extranjera. En ese reporte se pronosticaba que la economía nacional sufriría este año una caída de 2,3%.

¿Se puede conseguir financiamiento barato en esta coyuntura? El economista y director de Ecoanalítica, Asdrúbal Oliveros, considera que Venezuela no tiene cerradas las puertas de un financiamiento a una tasa atractiva en organismos multilaterales como el Fondo Monetario Internacional (FMI). Oliveros explica que el país podría obtener financiamiento a tasas menores al 5% de interés para planes de inversión, pero debería comprometerse a un plan de ajuste.

“Todavía puede conseguir crédito más barato que el de China, que es el FMI que presta a tasas más bajas del 5%, pero te solicitan un plan de ajuste, reformas estructurales que resuelvan los desequilibrios”.

El analista de los bonos venezolanos también menciona esa opción y lamenta que el Gobierno “haya cerrado” esa posibilidad de obtener financiamiento con organismos multilaterales. Recuerda que otra alternativa que tendría el Gobierno es solicitar financiamiento con respaldo en una porción determinada de las reservas en oro, pero considera que la “repatriación” de las reservas en oro dificulta una operación de esa naturaleza. “La traída del oro han sido como unas esposas, si el oro estuviera afuera se pudiera pedir prestado contra ese oro”.