Venezuela sufrió a finales de la década de los 80, del siglo XX, niveles de inflación que superaban un dígito, entrando así en los estándares internacionales de países que debían medir y considerar sus niveles de inflación, a través de una corrección monetaria en la determinación de sus cifras financieras. Este mismo efecto incidía la situación tributaria de los contribuyentes, viendo sus capacidad económica y contributiva afectada por el fantasma de la inflación, que cada año iba tomando más forma y presencia, a través de su cada vez más alto índice.

La inflación más alta sufrida en esa década, fue de un ochenta y un por ciento (81%) alcanzada en el año 1986, motivo por el cual, en el año 1991, bajo el segundo período presidencial de Carlos Andrés Pérez, se realiza una reforma de la Ley de Impuesto sobre la Renta, creando el Título IX de la Ley, denominado “De los Ajustes por Inflación”, con el objetivo de incidir la determinación del Enriquecimiento Neto Gravable del contribuyente, con la inflación acumulada que se originaba en su ejercicio gravable, estableciéndose un nuevo enriquecimiento neto, conformado por Ingresos, menos Costos, Gastos, más o menos el resultado del Ajuste por Inflación.

Este fenómeno distorsionante, fue afectando cada vez más la situación económica y financiera del país y, por ende, de los contribuyentes, originando como consecuencia que el 27 de mayo de 1994, bajo el segundo período presidencial de Rafael Caldera, se realizara una reforma al Código Orgánico Tributario (COT) y se creara un mecanismo de corrección, de las distintas bases monetarias establecidas en las Leyes Tributarias.

Es así, como el artículo 229 del aquel entonces COT de 1994, creaba la llamada Unidad Tributaria (UT), como una medida de valor expresada en moneda de curso legal, cuyo objetivo principal es equiparar y actualizar a la realidad inflacionaria, los montos de las bases de imposición, exenciones y sanciones, entre otros, establecidos en la Leyes Tributarias. Específicamente, el texto de este artículo señalaba lo siguiente:

“Artículo 229. A los efectos tributarios se crea la unidad tributaria que se fija en el monto de un mil bolívares (Bs. 1.000,00). Esta cantidad se reajustará a comienzos de cada año por resolución de la Administración Tributaria, previa opinión favorable de las Comisiones Permanentes de Finanzas del Senado y de la Cámara de Diputados del Congreso de la República, sobre la base de la variación producida en el Índice de Precios al Consumidor (IPC) en el área metropolitana de Caracas, del año inmediatamente anterior, que publicará el Banco Central de Venezuela antes del día 15 de enero de cada año.

En consecuencia, se convierten en unidades tributarias o fracciones de las mismas, los montos establecidos en las diferentes leyes y reglamentos tributarios, con inclusión de este Código.” (Resaltado del Autor).

Esta medida de corrección monetaria, se ha mantenido vigente durante las posteriores reformas al COT de 1994, específicamente en las reformas de los años 2001 y 2014, siendo en estas últimas contemplada en los artículos 121 y 131, numeral 15, respectivamente.

En ambos Códigos se establece la facultad de la Administración Tributaria, de Reajustar la unidad tributaria (U.T.) dentro de los quince (15) primeros días del mes de febrero de cada año, previa opinión favorable de la Comisión Permanente de Finanzas de la Asamblea Nacional, sobre la base de la variación producida en el Índice de Precios al Consumidor (IPC), hasta el 2014 y el Índice Nacional de Precios al Consumidor (INPC), a partir del 2015, del Área Metropolitana de Caracas, del año inmediatamente anterior, publicado por el Banco Central de Venezuela. La opinión de la Comisión Permanente de Finanzas de la Asamblea Nacional, deberá ser emitida dentro de los quince (15) días continuos siguientes de solicitada.

Esta medida de corrección monetaria ha sido de tanta importancia, en una economía que ha estado inmersa en niveles de inflación que desde el año 1994, ha superado las cifras de un dígito; que otras Leyes en las cuales no se crean y exigen tributos, se ha adoptado como mecanismo de corrección de sus aspectos materiales monetarios, tal y como ha sido la antigua Ley de Alimentación, hoy día Ley del Cestaticket Socialista, la Ley de Tránsito y Transporte Terrestre, entre otras.

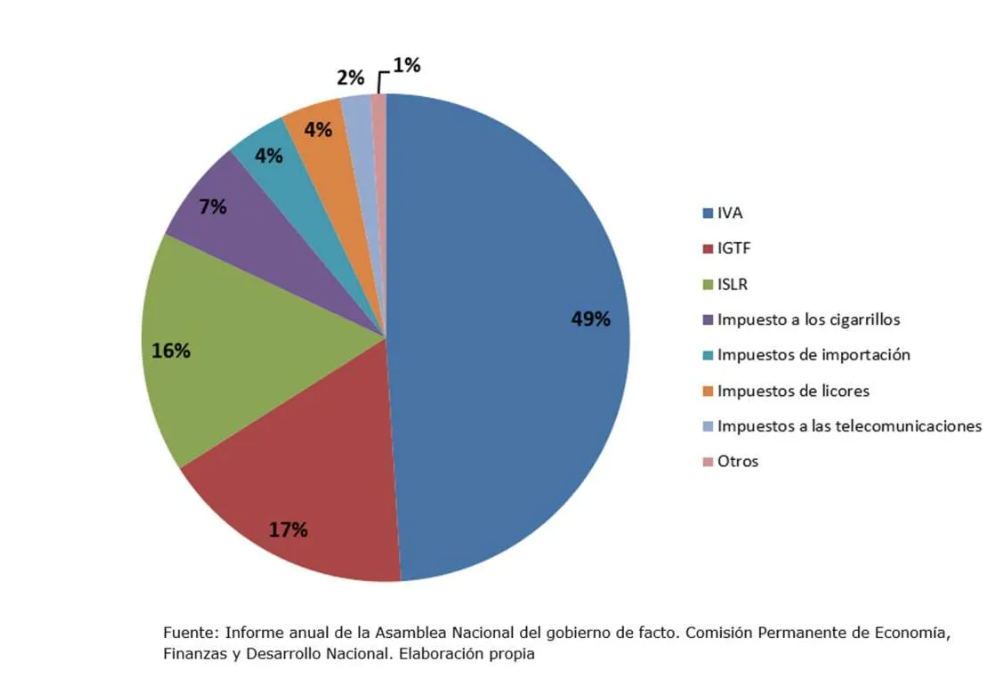

Con la UT, anualmente se ajustan las bases de inclusión, exclusión, gravamen, beneficios y sanciones establecidos en las Leyes Tributarias. Ejemplo de ello, lo evidenciamos en el propio COT, la Ley de Impuesto sobre la Renta (LISLR), Ley del Impuesto al Valor Agregado (LIVA), Ley Orgánica de Aduanas (LOA), Ordenanzas Municipales del Impuesto sobre Actividades Económicas.

El artículo 316 de la Constitución Nacional, establece que “El sistema tributario procurará la justa distribución de las cargas públicas según la capacidad económica del o de la contribuyente, atendiendo al principio de progresividad, así como la protección de la economía nacional y la elevación del nivel de vida de la población, y se sustentará para ello en un sistema eficiente para la recaudación de los tributos”.

La capacidad económica y progresividad del sistema tributario, son desarrolladas mediante la incorporación, observación y cumplimiento, del principio de Realidad Económica. Este principio ha sido incorporado en nuestro COT en su artículo 5 e investigado y analizado, por la doctrina y la jurisprudencia patria; permitiéndonos concluir que las normas que integran el denominado derecho tributario material en el caso de los impuestos- hechos imponibles, exenciones o exoneraciones u otros beneficios – poseen una esencia económica, representada por las manifestaciones de riqueza valoradas por el legislador al establecer los presupuestos, que evidencian o hacen presumir la capacidad de los contribuyentes.

Es por lo antes expuesto, que la UT debe ser determinada con base a la realidad de la inflación que incide a la economía del país en un ejercicio determinado; la determinación incorrecta o manipulación de su valor, mediante una subestimación de la misma, ocasiona que sujetos que no poseen la capacidad contributiva necesaria, sean incididos por el tributo, originando una disminución ilegítima de su patrimonio, so pena de incurrir el Estado en una posible confiscación.

A pesar de que el COT del año 1999 y sub siguientes, establecen de una manera muy clara el mecanismo de ajuste del valor de la UT, desde el año 2007 hasta el año 2016, la Administración Tributaria y la Asamblea Nacional, aprobaron valores de UT por debajo de los niveles de inflación obtenidos en cada uno de esos años. Esta distorsión puede ser evidenciada en el presente cuadro resumen.

A través de este cuadro resumen, podemos evidenciar que la UT debería estar en un valor mínimo de Bs. 994,20, una vez considerado los niveles de inflación generados desde el año 2006 hasta el año 2015. Esto demuestra que, durante este período, la Administración Tributaria y la Asamblea Nacional han generado una subestimación del valor de la UT y, por ende, han perfeccionado la incorporación de sujetos como contribuyentes de distintos tributos, cuando no han debido serlo, distorsionando así su capacidad contributiva.

A finales del mes de enero de 2016, el SENIAT presentó ante la Comisión Permanente de Finanzas de la Asamblea Nacional, la propuesta de ajuste de la UT a Bs. 177, realizando un ajuste de solo el 18% en comparación con el año 2015, desconociendo así el contenido y mandato del artículo 131 del COT, el cual obliga a realizar el ajuste por una proporción no menor a la inflación acumulada del año anterior. Este ajuste fue contrario a la inflación acumulada reportada hasta el mes de septiembre de 2015, por el Banco Central de Venezuela (BCV), la cual es del 141,5%, en cuyo caso, de tomarse esta base mínima de ajuste, la UT debió haber sido ajustada por lo menos a Bs. 362,30; claro está sin considerar el rezago acumulado del 2007 al 2015 que tiene su valor.

La Asamblea Nacional, en ejercicio de la facultad concebida en el artículo 131, numeral 15 del COT, emitió su opinión desfavorable a este valor y devolvió al SENIAT su propuesta de ajuste, debidamente motivada, siendo el motivo principal, que el BCV no ha cumplido con su obligación de publicar la inflación acumulada real hasta el mes de diciembre de 2015 y, por lo tanto, no puede aprobarse el ajuste de la UT por un valor que es contrario a lo establecido por el COT.

Por su parte, el día 11 de febrero de 2016, el SENIAT en flagrante violación al COT, publicó en la Gaceta Oficial de la República Bolivariana de Venezuela N° 40.846, la providencia N° SNAT/2016/011, mediante la cual ajusta la UT de Bs. 150 a Bs. 177. Este ajuste, tal y como he señalado previamente, es una violación al COT y automáticamente sería una violación a los principios de legalidad, certeza tributaria y capacidad contributiva, establecidos en la Constitución Nacional, generando que todos los actos de determinación de tributos que realice la Administración Tributaria, basados en este ajuste a la UT, sean de nulidad absoluta, de conformidad con lo establecido en el artículo 250 del COT del 2014.

La Asamblea Nacional y el Tribunal Supremo de Justicia, están en la obligación de revertir este acto ilegitimo del Ejecutivo Nacional y restituir los derechos constitucionales de los contribuyentes.

@gserrano94*

Contador Público-Espec.Derecho Financiero y Tributario

Experto en Fiscalidad Internacional