Ha comenzado la tercera temporada de la serie Reconversiones monetarias en Venezuela. La primera fue en 2008 cuando se le quitaron 3 ceros a la moneda nacional, la segunda en 2018 con 5 ceros menos y en la tercera temporada del 2021 se le quitan nuevamente 6 ceros, para un total de 14 ceros menos.

Este círculo vicioso de quitarle ceros a la moneda nacional, agregárselos otra vez para finalmente volvérselos a quitar se repetirá cada vez con más frecuencia si no se erradican las causas estructurales y los factores propagadores de la hiperinflación que disuelve el poder de compra de los billetes y los deja inservibles al cabo de unos meses.

Las causas estructurales tienen que ver con la contracción del tamaño de la economía en aproximadamente 80 % en los últimos 7 años, lo cual genera una recurrente escasez de los bienes y servicios necesarios para la vida. Tengamos en cuenta que el producto más caro es el que no se consigue.

Los factores propagadores están asociados a la forma como se financia el déficit de las empresas públicas de electricidad, agua potable, gas doméstico, telecomunicaciones, metro, etc. Estas empresas públicas no facturan ni siquiera para pagar su nómina y reciben constantes transferencias del BCV. Un gobierno que no recauda suficiente impuesto sobre la renta, ni IVA, ni aranceles, ni regalías debido a la contracción económica y al colapso de la industria petrolera se financia, entonces, con el impuesto inflacionario que se deriva de las desmesuradas emisiones de dinero sin respaldo que realiza el BCV. Ya sabemos que mucho dinero detrás de pocos bienes dispara los precios.

Para que una reconversión monetaria perdure en el tiempo hay que erradicar las causas estructurales y factores propagadores de la hiperinflación. Para esto es necesario un programa de reformas económicas bien diseñado, con las medidas correctas, aplicadas en un orden lógico, a la velocidad adecuada y muy bien explicadas a los diferentes sectores del país. Solo así se podrá reactivar la economía y abatir la hiperinflación que azota a los hogares, empresas e instituciones y rápidamente deja inservibles los nuevos billetes que se ponen en circulación en cada reconversión monetaria.

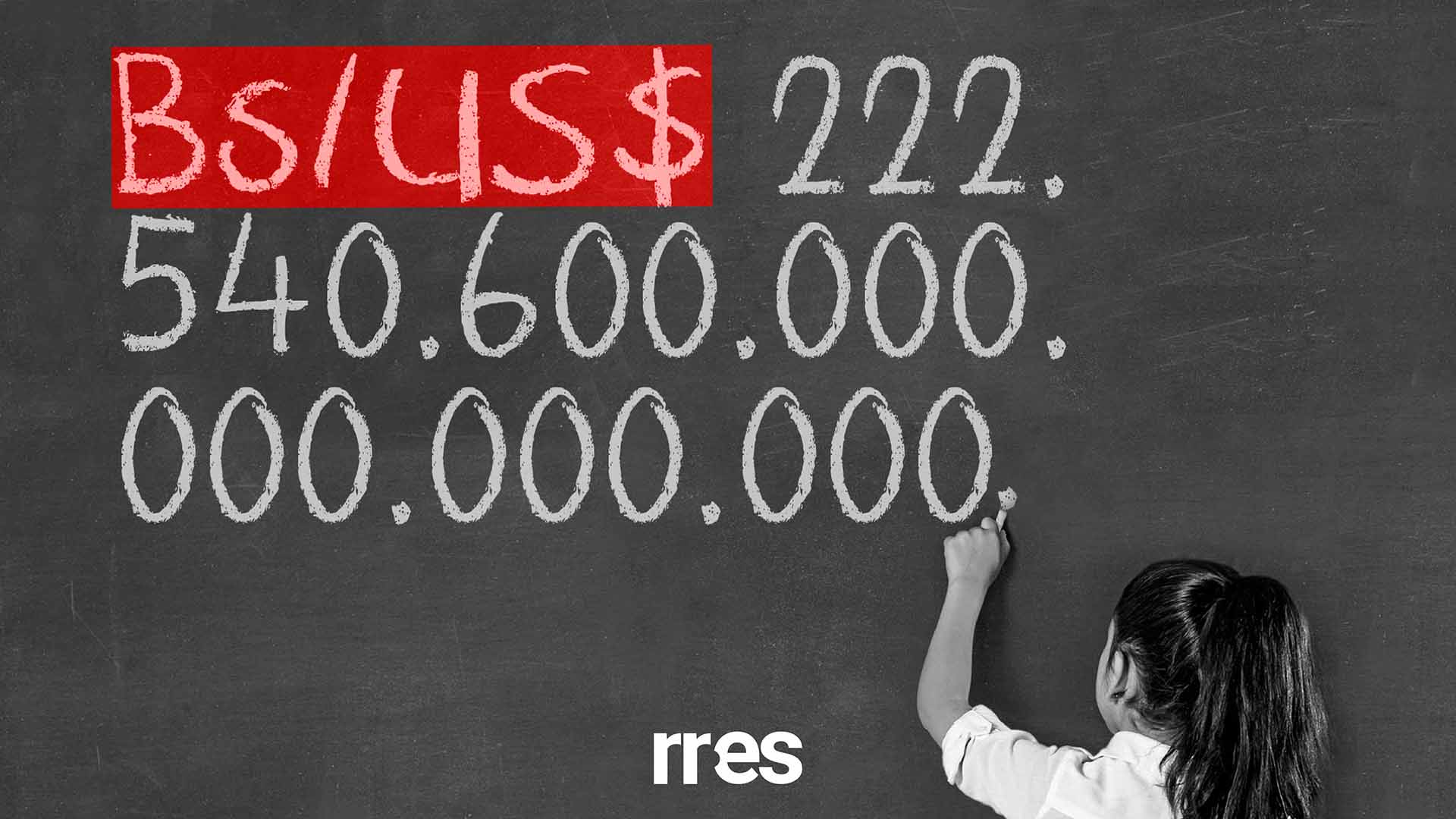

La moneda nacional es tan nula, que en el estado Bolívar intercambian pepitas de oro por productos de la dieta diaria, y en regiones agrícolas domina el trueque

La hiperinflación estacionada en el último quinquenio ha llevado al bolívar a sumergirse en las penumbras del polvo cósmico, al tasarse un dólar a más de 4.000.000 de bolívares. Encima, el régimen mortifica cuando anuncia para los próximos días cambios en su política monetaria, señalando que habrá otra reconversión de la moneda. Amenaza con eliminarle seis ceros.

Estos rumores indican que de nuevo en agosto se prepara otra farsa contra la moneda nacional y un ataque frontal contra el nivel de vida de la población. Debemos recordar que tres años atrás, concretamente el 18 de agosto de 2018, el usurpador de Miraflores impuso el bolívar soberano como la panacea de una moneda todopoderosa; entonces se autocalificó, fiel a su estilo, como un experto comparable a premios Nobel de la Economía.

Henos aquí luego del trienio de la infamia contra el bolívar y el ingreso del pueblo venezolano. Arrancó con la cotización de 1 dólar a Bs. 60 y ½ petro, que equivalía a un salario mínimo mensual de 1800 bolívares soberanos y a 30 petros, nueva referencia de anclaje monetaria desde 2018.

Por tanto, ¿cuánto debería ser el salario mínimo en agosto 2021 siguiendo las pautas del inefable paquete madurista que lo estableció en 30 dólares mensuales? En base a la actual cotización sería superior a los 120 millones de bolívares.

Al compararlo con la cotidiana realidad, la tragedia es mayúscula ya que el régimen sustituyó el concepto salario por el ingreso al imponer la modalidad de salario mínimo más los bonos del carnet de la patria sin incidencia salarial. El resultado es que el trabajador percibe en su ingreso mensual más de 75 % en bonos y un 25 % en salario.

En definitiva, todos devaluados ya que ni unos ni otros son suficientes para obtener una canasta alimentaria que ronda los 300 dólares, al solo percibir cantidades cercanas a los 15 dólares mensuales. Ello ha impuesto una economía de la supervivencia basada en el trueque, originado en los productos que cada región suministra al alcance de la mano.

De hecho, en el estado Bolívar es común intercambiar pepitas de oro por productos de la dieta diaria, el pago de un servicio de transporte, la atención profesional; o, en el caso de regiones agrícolas, el intercambio de hortalizas y verduras por productos alimenticios vitales como la harina precocida, azúcar y carnes, cuando es posible.

Nos situamos en el retroceso de la historia al recurrir a una economía primitiva, conocida en la etapa de la conquista y la Colonia, ya que en el siglo XIX venezolano se dieron los primeros pasos para eliminar la esclavitud, dotarse de una moneda nacional y reglas económicas compartidas para un naciente mercado, consolidado luego en el siglo XX.

Todo se resume en la incapacidad de la tiranía de gobernar al haber quebrado al país, creyendo igualmente que al devaluar la moneda podrá maquillar nuestra desgracia económica. Así como desparecer la tragedia nacional borrando ceros a la moneda, como si de un pizarrón se tratara. Las consecuencias las padece en tono de súplica la población venezolana.

La respuesta corta es que el bolívar no es recuperable. El daño que le ocasionó la política económica, especialmente entre 2007 y 2020 lo destruyó como moneda. Las monedas como las conocemos hoy se sustentan en la confianza del público; por lo menos aquellas que son reservas, es decir las que el mundo decide aceptar y mantener como un activo, como son los casos del dólar de los Estados Unidos, el euro, la libra esterlina, entre otras. En países inestables financieramente, la emisión de moneda local debe estar sustentada en reservas internacionales para que el público opte por mantener esa moneda.

La receta más expedita para destruir una moneda consiste en que el banco central del país respectivo use su capacidad de emisión para financiar al fisco, hecho popularmente conocido como la emisión inorgánica de dinero.

Esa ha sido la experiencia de todos los países que han sufrido hiperinflaciones. Algunos preguntarán por qué ese no es el caso de Estados Unidos y la Unión Europea, donde los bancos centrales recientemente han financiado enormes déficits fiscales sin generar elevadas inflaciones. Porque existe demanda suficiente tanto en Estados Unidos como Europa como en el mundo por el dólar y el euro. Y además debido al hecho que esas naciones jamás han incumplido con el pago de sus deudas y por ello el público confía en que el fisco honrará sus compromisos.

Cuando una moneda se depreciao devalúa es porque el público no la quiera mantener como parte de sus activos y en consecuencia, cada vez que esa moneda llega a sus manos procura deshacerse de ella para adquirir bienes u otra moneda como el dólar, al cual ve como un activo para proteger su patrimonio. Técnicamente hablando, cae la demanda por dinero y por tanto se incrementa la velocidad de circulación; en consecuencia, la misma pieza monetaria cambia rápidamente de mano en mano y en cada transacción vale menos. Eso es lo que ha venido sucediendo con el bolívar.

Agotado el crédito externo de Venezuela desde 2010, el gobierno comenzó a recurrir cada vez con mayor frecuencia ante un BCV dócil para que financiara su déficit con lo cual se fueron creando las condiciones para la devaluación del bolívar y la aceleración de la inflación, la cual estuvo contenida por la política suicida de elevadas importaciones hasta 2012, lo que significó el agotamiento de las reservas internacionales.

Ya en 2008 y 2018 se hicieron dos reconversiones monetarias sin que las mismas estuviesen acompañadas de un plan económico más o menos bien diseñado. El resultado fue el esperado: siguió el déficit fiscal y su financiamiento con emisión monetaria y de la inflación elevada pasamos a la hiperinflación en noviembre de 2017.

Con ese historial, los venezolanos comenzaron a repudiar al bolívar. No quieren esa moneda, que ya ni para transacciones sirve, menos para ahorrar. Ya es inminente la tercera reconversión monetaria con la cual le quitarían seis ceros al cono monetario; pero ello no hará que los venezolanos prefieran al bolívar. La solución consiste en diseñar y aplicar un amplio programa de reformas económicas e institucionales con financiamiento externo, para evitar que el BCV enjugue el déficit de fiscal; derrotar la hiperinflación y eliminar el bolívar, creando otra moneda nacional con una relación fija con el dólar al inicio, mientras se recupera la economía, para luego avanzar a un sistema de flotación de la nueva moneda, ahora sobre fundamentos sólidos.

¿En este contexto de liberalización sería viable y conveniente abrir el sector bancario y financiero a la inversión extranjera? Respondemos esta y otras preguntas en nuestra #ConversaDeEconomía con Tamara Herrera, directora y economista jefe de Síntesis Financiera

La combinación de bajas tasas de interés, inflación y alza del dólar hizo de la especulación cambiaria un gran negocio. Tras la fachada de créditos comerciales, un buen porcentaje de las captaciones al público iba a parar al mercado paralelo, presionando el precio de la divisa.

Para el ciudadano de a pie, endeudarse a tasas de interés por debajo de la inflación para comprar un televisor, una nevera o simplemente dólares, resultó ser un gran negocio que se hizo a expensas del activo de la banca, cuyos saldos a cobrar en bolívares se volvían sal y agua debido a la inflación.

El BCV autorizó sincronizar los préstamos en bolívares con el precio del dólar. Así, cada vez que el dólar sube, el saldo a pagar en bolívares también sube y absorbe la ganancia cambiaria, desestimulando la especulación en divisas. Pero también da al traste con los incentivos al consumo.

¿Qué resultado dio esta medida de indexar los créditos en bolívares al comportamiento de la tasa de cambio?

¿Mejoraron los indicadores de la banca? ¿Se alivió la presión sobre el mercado cambiario? ¿O, por el contrario, aumentó la morosidad y se deterioró aun más la cartera crediticia de la banca?

Al eliminar el control de cambios, la conversión del patrimonio de la banca de bolívares a dólares ya no se hace con una tasa de cambio oficial sobrevaluada que aumentaba artificialmente el patrimonio de la banca, sino con una tasa más cercana a la realidad del mercado cambiario. Así, a medida que la tasa de cambio aumente, el patrimonio de la banca en dólares será menor.

¿Cuál es el efecto que ha tenido el abandono del control de cambios en el sector bancario y financiero? ¿Cuál es el impacto que puede tener la dolarización financiera sobre el patrimonio de la banca? ¿Qué medidas son necesarias para fortalecer el sistema bancario y financiero?

El gobierno abre el mercado interno a las importaciones, abandona los controles de cambio y de precios, desregula la economía, permite la dolarización transaccional, privatiza empresas públicas y abre a la inversión extranjera los sectores de petróleo, gas y minería. Pero el sistema financiero nacional no tiene mucho margen de maniobra para recapitalizarse a fin de atender la mayor demanda de crédito que surja de una eventual recuperación de la economía.

¿En este contexto de apertura y liberalización que lleva a cabo el gobierno sería viable y conveniente abrir el sector bancario y financiero a la inversión extranjera? ¿Cuáles serían las oportunidades y cuáles las amenazas?

Para responder a estas preguntas, seguimos conversando con Tamara Herrera, directora y economista jefe de Síntesis Financiera, quien ha hecho una contribución muy importante al análisis del sector financiero y del impacto de las políticas públicas sobre este sector.

Vea la conversación completa en la serie Diez conversaciones estelares con diez de los mejores economistas de Venezuela por el canal YouTube de #PedagogíaEconómica:

Las opiniones emitidas por los articulistas son de su entera responsabilidad. Y no comprometen la línea editorial de RunRun.es

Oliveros considera que Venezuela «ha vivido una tragedia macroeconómica, una destrucción de la economía».

Luis Oliveros, economista y profesor universitario, advirtió este lunes 19 de julio que la economía venezolana «ha perdido cerca del 70% de su tamaño».

En una entrevista ofrecida a Román Lozinski en Éxitos, Oliveros advirtió que la economía del país ha reducido su tamaño, a pesar que hace cinco años Nicolás Maduro habló sobre «motores productivos».

«Ahora es más pequeña, no pudiéramos hablar de ningún sector que haya crecido (…) Ciertamente, la economía venezolana hoy es muy pequeña, una economía que si la mides por ingreso per cápita, es una economía más pobre que Haití«, puntualizó.

De acuerdo con Oliveros, si se hace un balance desde que Maduro llegó a la presidencia (sin hablar de sanciones, porque para ese momento no había), «ciertamente es una economía más pequeña y más pobre”.

Respecto a sectores que pueden haber aumentado su peso dentro del Producto Interno Bruto (PBI), detalló al de comunicaciones: «Y no es que haya crecido, sino que se ve así porque todos los otros sectores han caído estrepitosamente (el sector construcción ha caído 90%, igual que el sector bancario)».

“Seguimos teniendo una economía de 20% a 25% respecto al año 2013 pero con 27 y 28 millones de personas que se tienen que distribuir lo que se produce en esta pequeña economía”, señaló.

A juicio de Oliveros, la economía venezolana se ha dolarizado «de manera informal y transaccional»y de forma desigual, «porque quien no tiene acceso a esas divisas, está teniendo una caída importantísima en sus ingresos”.

“Es una economía, trágica, enana, con muchos problemas, que ahora pareciera que se está estabilizando, pero se está estabilizando en ese pequeño tamaño, lo cual es muy mala noticia para quienes son pobres o no están viviendo una situación medianamente holgada o decente”, remarcó.

Por otra parte, consideró que el crédito bancario, base importante para el crecimiento económico, ha sido utilizado por el gobierno como «un arma antiinflacionaria», al tratar de «disminuir la presión del dólar bajando el crédito bancario».

«Se ha disminuido el ritmo de crecimiento y variación del tipo de cambio, pero el costo ha sido que la empresa privada se quedó sin crédito y sin financiamiento. Y una economía que necesita crecer para sacar a gente de la pobreza, se quedó sin crédito bancario”, agregó.

Posibles soluciones

Oliveros señaló que se debe comenzar a pensar en mejorar la economía venezolana desde el punto de vista integral, empezando, a su juicio, por el sector petrolero, ya que es el que genera las divisas «para empezar a aceitar los demás motores».

«Pero puedes empezar a quitar el encaje legal, o disminuirlo, para que la banca tenga facilidades de crédito. Pudiera empezar también a disminuir las trabas y tratar de darle un palazo a la cabeza a la hiperinflación para que el sector comercial tuviera dinamismo”, añadió.

Lamentó que en un país como Venezuela, donde el sector manufacturero hace ocho años representaba el 16% del PIB, hoy no alcance ni 5%; al igual que el sector construcción, que no llega a 1%.

Oliveros consideró que es necesario aceitar esos dos sectores, para lo cual se necesitan créditos y condiciones como seguridad personal y jurídica para que haya inversión.

«Tienes que sentarte a generar empleo con el sector construcción y manufacturero, abrir esa economía, y pensar en privatizaciones. El Estado tiene más de 1.000 empresas, el mismo Nicolás Maduro lo ha dicho. Empieza a vender esas empresas, reduce tu déficit fiscal, logra ese equilibrio macroeconómico”, explicó.

Hiperinflación y PIB

El experto advirtió que Venezuela va en camino a 48 meses de hiperinflación. Al respecto, recordó que la hiperinflación más larga la tuvo Nicaragua, con 56 meses.

«Venezuela va en camino, si las cosas salen mal en el próximo trimestre del año con el tema de las elecciones y aumento del gasto público, a posiblemente ser el campeón mundial de la hiperinflación más larga», alertó.

Además, señaló que al comparar la hiperinflación de Venezuela con Nicaragua, la venezolana es más alta por los promedios anuales.

«No hay ningún país en el mundo, exceptuando a Venezuela y Sudán, que entra en guerra civil de vez en cuando, que tenga inflación de tres dígitos. La inflación promedio en la región, quitando a la de Argentina que es de 50%, es de 4% 5% al año, Venezuela tiene 4% ò 5% en una semana», lamentó.

Por otro lado, resaltó la caída del PIB por octavo año consecutivo. «No hay ningún país en la historia con una caída del PIB tan prolongada en momentos de paz, Venezuela no está en ninguna guerra, más allá de la estupidez de la guerra económica», dijo.

A fin de cuentas, Oliveros considera que Venezuela «ha vivido una tragedia macroeconómica, una destrucción de la economía».

«Me gustaría decirte que este sí es el año en el que la economía que va a crecer, pero no tengo ningún mensaje optimista que darle a los venezolanos a pesar de que hay sectores que pueden estar mejorando en algo, pero en términos generales, esta es una economía que sigue cayendo, que sigue teniendo problemas, y que no se vislumbra, en corto o mediano plazo, una recuperación para empezar a pensar que vamos a sacar a gente de la pobreza y que vamos a estar mejor todos”, concluyó.

¿Cuál sería la secuencia lógica de un programa de ajuste económico para no dejar a la banca nacional en la lista, pero tampoco aborten la reactivación del aparato productivo?

Venezuela sufre una prolongada contracción económica, una voraz hiperinflación, la economía se cae a pedazos y pareciera que ningún sector se salva. ¿Es proporcional la reducción del tamaño del sector banca y finanzas a la contracción que ha sufrido el PIB o ha sido mayor el impacto de la crisis sobre el sector financiero venezolano? ¿Cuál es el margen que realmente tiene la banca nacional para financiar la producción y el consumo?

Como consecuencia de las pésimas políticas económicas, el agravante de las sanciones financieras y el impacto de la covid-19, la economía venezolana se ha contraído 80 % entre 2013 y 2020.

De este colapso no escapa el sector banca y finanzas, que ha sido afectado por una voraz hiperinflación en un contexto de tasas de interés controladas. La brecha entre lo que se pierde por inflación y lo que se gana por interés disuelve el patrimonio en bolívares de los bancos y limita la expansión del crédito.

Una idea de la poca capacidad de financiamiento que tiene la banca la encontramos en el límite de las tarjetas de créditos, cuyo monto no alcanza para pagar un mercado de alimentos. Hace tiempo que la banca nacional dejó de otorgar créditos hipotecarios, no financia la compra de vehículos ni mucho menos proyectos de inversión. Si no se fortalece el patrimonio de los bancos, el crédito no podrá elevarse al nivel que necesita la reactivación económica.

La estabilización y reactivación de la economía venezolana necesita un programa de reformas bien pensado, con las medidas correctas, aplicadas en la secuencia lógica y al ritmo adecuado. La política monetaria y financiera se debe manejar con prudencia y sensatez. Si se liberan las tasas de interés antes de que la inflación haya sido abatida, como las tasas de interés persiguen la inflación, los altos costos financieros harían inviable la reactivación agrícola e industrial. Paradójicamente, liberar tasas de interés golpearía la capacidad de pago que llevaría a un aumento de los préstamos morosos y esto afectaría aun más la débil situación patrimonial de los bancos e instituciones financieras.

¿Cuál sería la secuencia lógica de las medidas que formen parte de un programa de ajuste económico de tal forma que estas no dejen al sector financiero en lista de espera, pero tampoco se anticipen y aborten la reactivación del aparato productivo?

Para responder a estas y otras preguntas hemos invitado a Tamara Herrera, directora y economista jefe de Síntesis Financiera, quien ha hecho una contribución muy importante al análisis del sector financiero y del impacto de las políticas públicas sobre los mercados y negocios, así como el análisis de riesgo país de Venezuela. Su calificada opinión es muy solicitada por las empresas nacionales y multinacionales.

Vea la conversación con Tamara Herrera en la serie “Diez conversaciones estelares con diez de los mejores economistas de Venezuela” por canal YouTube de #PedagogíaEconómica

La inflación venezolana no puede medirse en dólares, porque el dólar es una mercancía más que cambia de precio en esa inflación, no es un activo de valor fijo

Vivir en Venezuela es una experiencia que puede ser sobrecogedora. Primero porque ningún día es igual y uno termina aprendiendo que la historia no se repite, aunque los errores sean casi siempre los mismos. Lo primero es entender que la pérdida en el poder de compra es además de producto de una emisión importante de activos monetarios, resultado de una caída importante de la demanda de dinero. De hecho, el FED ha elevado impresionantemente la base monetaria y la subida de precios no es equivalente a esa elevación de los medios de pago.

Demanda de dinero

Algún desprevenido dirá “es que ellos producen y por eso no hay alza en los precios”, pero no. Realmente es la demanda de dinero, porque todos aceptan el dólar y todos quieren esa moneda más que cualquiera otra. Entonces hay que entender que el fenómeno que vivimos necesita, además de un banco central profundamente irresponsable, un grupo de demandantes que no quieren la moneda que se emite. Si se realiza una encuesta, buena parte de la población prefiere otra moneda, nadie cree en el bolívar como unidad monetaria, y nadie creerá en cualquier moneda emitida por ese banco central que la emite irresponsablemente. La confianza es prácticamente irrecuperable.

Cómo se mide la inflación

Otro elemento es la medición de la inflación. El bolívar no es el mismo activo de los años 40 al 70 del siglo XX. Hoy es una mercancía deplorable que ni siquiera es lo suficientemente estable para medir su propia pérdida de valor. Sin embargo, es un absurdo utilizar otra moneda para hacerlo, ni siquiera el dólar, porque no es la moneda de curso legal. El dólar también es un activo, con mucho más poder de compra que el bolívar, y con mucha mayor demanda que el bolívar dentro y fuera de Venezuela.

Pero, las valoraciones en dólares son subjetivas. Cuando estábamos muy mal, a mediados del 2019, el dólar tenía mucho más poder de compra que hoy, y eso no puede ser medida de la inflación, porque no es la moneda de curso legal en Venezuela. Es como si midiéramos nuestro poder de compra en papel toilet o en hamburguesas ¿Eso tiene sentido? Creo que no. Sin embargo hay gente que uno considera seria haciendo esas cosas.

En 1923 J. M. Keynes escribió su primer libro de temas puramente económicos, un texto que se denominó A tract on monetary reform (Un breve tratado sobre la reforma monetaria). En el mismo propuso la teoría de la paridad de compra para medir el poder de compra de las monedas con los índices de inflación de dos países y lo mostró como útil para fijar los tipos de cambio, que era una cosa que en 1923 no existía.

Luego, en 1930, escribió un libro menos famoso llamado Treatise on Money (El tratado del dinero), donde afirmó refiriéndose a la Teoría de la paridad de poder de compra de Cassel: “Yo pensaba antes que esta teoría era más interesante de lo que creo ahora… Las aplicaciones más recientes que ha hecho el profesor Cassel de su teoría me parecen que están viciadas por su supuesto implícito de constancia en la relación real de intercambio.” (Keynes, 1930: 84). Qué queda para los demás.

La inflación venezolana no puede medirse en dólares, porque el dólar es una mercancía más que cambia de precio en esa inflación, no es un activo de valor fijo.

Suponer la constancia de valor es un error grave, quizá menor que medirlo en bolívares, por lo que todos esos índices que corren calculados por quien sea, no sirven. Les pregunto ¿su ingreso perdió poder de compra como alguno de ellos? Si usted sabe la suficiente estadística, descubriría, como Keynes, que “la obligación de los departamentos oficiales de estadística debería ser, ante todo, preparar un buen índice del poder de compra del dinero” (ídem.) Hasta hoy, casi cien años después, no se ha hecho. Sencillamente porque no es posible, no podemos escapar de la trampa de un Laspeyres (es decir un IPC).

¿Por qué con un dólar compramos hoy menos que en 2019?

La razón está en que cuando el país estaba en la profunda recesión de 2019, el poder de compra de un dólar era mayor que hoy. Entre otras a un venezolano le costaba quizá más ganarse un dólar en 2019 que lo que le cuesta hoy. Por eso hoy es capaz de desembolsar ese dólar para comprar menos cosas, porque sabe que puede ganarlo de nuevo con menos esfuerzo. Esas cosas, que son las que medirían ese poder de compra, no pueden medirse para una comunidad, a lo sumo para una persona y su extrapolación no nos sirve.

De la misma manera, si consiguiéramos la forma de hacer una cesta tipo y un personaje tipo, para medir un promedio, nadie aseguraría que eso fuese representativo de toda la sociedad. Es la misma razón por la que el IPC no representa lo que nos ocurre a los individuos en la realidad. Algunos consideran que ese índice exagera, otros que el índice se queda corto. Porque la medición del poder de compra es eminentemente subjetiva, como todo en economía. Nos guste o no.

Mientras la hiperinflación continúe, por muy altos que sean los billetes de mayor denominación, estos alcanzarán cada vez menos para pagar incluso los bienes y servicios de menor precio. El billete de mayor denominación de un millón de bolívares no cubre ni siquiera el costo de una empanada o un café.

En las ciudades del país, sin importar su tamaño, las operaciones de compra-venta están cada vez más dolarizadas. En las ciudades fronterizas superan el 90 % y tiende a usarse la moneda del país vecino. En los sectores abastecidos por productos importados -como el de electrodomésticos- prácticamente el 100 % de las transacciones se hace en dólares.

El bolívar cada vez se usa menos para fijar los precios y como medio de pago. Es más fácil que alguien tenga en su cartera un billete de un dólar que uno de un millón de bolívares que ya no alcanza ni siquiera para comprar un dólar.

La dolarización transaccional es un hecho. La cantidad de divisas que circula internamente es cada vez mayor y esto ejerce una incesante presión para la dolarización de los servicios financieros. Las empresas y familias no pueden seguir guardando su ingreso en divisas en una caja fuerte o debajo del colchón. Es necesario que este creciente circulante en dólares se canalice a través de los bancos hacia el financiamiento de la producción y el consumo.

Muchas economías que optaron por la dolarización lo hicieron porque el dólar ya era el medio de pago predominante. Cuando Ecuador dolarizó, el 54 % de los depósitos del público en el sistema financiero era en dólares y el 66 % de la cartera de crédito estaban en dólares.

En Venezuela, la dolarización se ha ido imponiendo por la fuerza de los hechos y pareciera que lo único que queda pendiente es que se dolaricen los salarios y se tome la decisión oficial de sustituir el bolívar por el dólar.

Los problemas económicos no tienen el mismo significado para todos. Para los hogares el problema más importante es la hiperinflación; para los exportadores es la fijación de un tipo de cambio que respalde su competitividad internacional; para el sector financiero es la liberación de las tasas de interés. La dolarización oficial no es la panacea para todos. Es necesario evaluar los costos y beneficios que genera. En el sector público y privado se tendrá que pagar los salarios en dólares, también las pensiones y jubilaciones, hasta los impuestos se pagarán en dólares.

Los críticos acusan a los partidarios de la dolarización de una visión inmediatista, que se agota en los beneficios de corto plazo y pierden de vista los costos que se pagan a largo plazo, cuando el país ya no pueda hacer un uso integral de las políticas cambiaria, monetaria y fiscal. ¿Cuál es el balance entre los pros y contras de la dolarización? ¿Son más los impactos positivos que los negativos? ¿El saldo neto es favorable para el interés nacional?

Esta pregunta es respondida por el economista Francisco Rodríguez en la última parte de la larga conversación que sostuvimos con él sobre los pros y contras de la dolarización: